SAF-T aprašo Didžiosios knygos sąskaitų klasifikatorius

Kokiu būdu įmonė turi pateikti savo Didžiosios knygos sąskaitas, jei jos sąskaitų planas yra platesnis arba siauresnis nei atitinkamas SAF-T aprašo sąskaitų klasifikatorius?

VMI išaiškinimas. Teikiant buhalterinės apskaitos duomenis SAF-T rinkmenoje, parengtoje pagal 2.01 ar aukštesnę XSD versiją, ūkio subjektas savo apskaitos sistemoje naudojamas Didžiosios knygos sąskaitas turi savo nuožiūra sugretinti su SAF-T Aprašo 2 priede nurodyto atitinkamo Didžiosios knygos sąskaitų klasifikatoriaus sąskaitomis, pagal turinį tiksliausiai arba artimiausiai atitinkančiomis ūkio subjekto sąskaitas. Kai Klasifikatoriuje nėra sąskaitos, pagal turinį atitinkančios ūkio subjekto didžiosios knygos sąskaitos, tokia sąskaita sugretinama su Klasifikatoriaus atitinkamos klasės ar poklasio reikšme „Kita".

Kaip vykdomas sąskaitų sugretinimas Rivile GAMA programoje, aprašyta čia.

Mokestinis sąskaitų planas aprašomas:

Servisas -> Kortelės -> Mokestinis sąskaitų planas

Čia pateikta "Dėl Standartinės apskaitos duomenų rinkmenos techninės specifikacijos ir techninių reikalavimų aprašo patvirtinimo suvestinė redakcija", galiojanti nuo 2020-11-01.

"6.1. Pelno siekiantys juridiniai asmenys didžiosios knygos sąskaitas klasifikuoja, vadovaudamiesi Sąskaitų klasifikatoriumi Nr. 1 (parengtas pagal Pavyzdinį sąskaitų planą, patvirtintą Audito ir apskaitos tarnybos direktoriaus 2015 m. balandžio 13 d. įsakymu Nr. VAS-15 „Dėl Pavyzdinio sąskaitų plano“)."

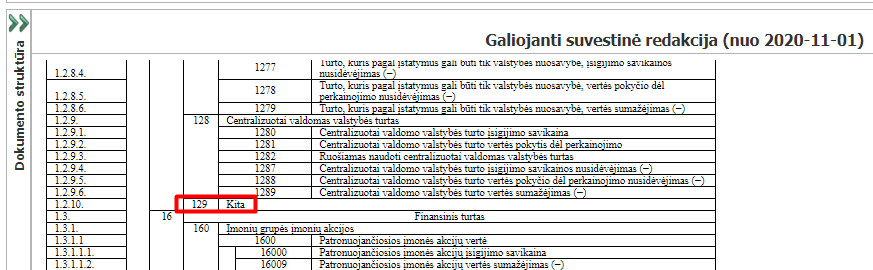

Ketvirtame skirsnyje pateikiamas Didžiosios knygos sąskaitų klasifikatorius, parengtas pagal Pavyzdinį sąskaitų planą ir papildytas sąskaitomis su reikšme "Kita". Pvz.:

Analogiškai, penktame skirsnyje pateikiamas "Pelno nesiekiančių ribotos civilinės atsakomybės juridinių asmenų Didžiosios knygos sąskaitų klasifikatorius", o šeštame skirsnyje - "Viešojo sektoriaus subjektų Didžiosios knygos sąskaitų klasifikatorius".