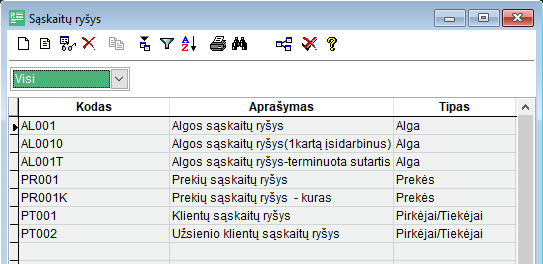

Sąskaitų ryšio lentelės

Servisas -> Kortelės -> Sąskaitų ryšys

Rivile GAMA programoje kiekviena operacija, pilnai ją suvedus, turi būti perkeliama. Perkėlimo metu formuojasi įrašas Didžiosios knygos operacijose. Sąskaitos tame įraše automatiškai parenkamos pagal iš anksto aprašytas tam tikras taisykles. Tos taisyklės aprašomos sąskaitų ryšio lentelėse.

Sąskaitų ryšio lentelės yra trijų tipų: prekių(paslaugų), pirkėjų/tiekėjų, algų.

Naujai sukurtoje duomenų bazėje yra sukurtos visų šių tipų sąskaitų ryšio lentelės, jose įvestos sąskaitos suderintos su įmonės sąskaitų plane aprašytomis sąskaitomis.

Esant poreikiui, jose esančias sąskaitas galima pasikoreguoti arba susikurti naujų lentelių.

Naujos lentelės reikalingos tuo atveju, jeigu pvz., vienos prekės apskaitomos vienoje turto sąskaitoje, o kitos prekės – kitoje, arba, jeigu klientų skolos priklausomai nuo kliento yra apskaitomos skirtingose sąskaitose, arba kai dalies darbuotojų atlyginimas eina į vieną sąnaudų sąskaitą, o kitos dalies – į kitą, ir panašiais atvejais.

Sąskaitų ryšio lentelės, priklausomai nuo jų tipo, vėliau bus priskiriamos aprašant prekių, paslaugų, pardavimo kodų, klientų ir darbuotojų korteles.

Priklausomai nuo tipo, sąskaitų ryšio lentelėje aprašomos skirtingos paskirties sąskaitos.

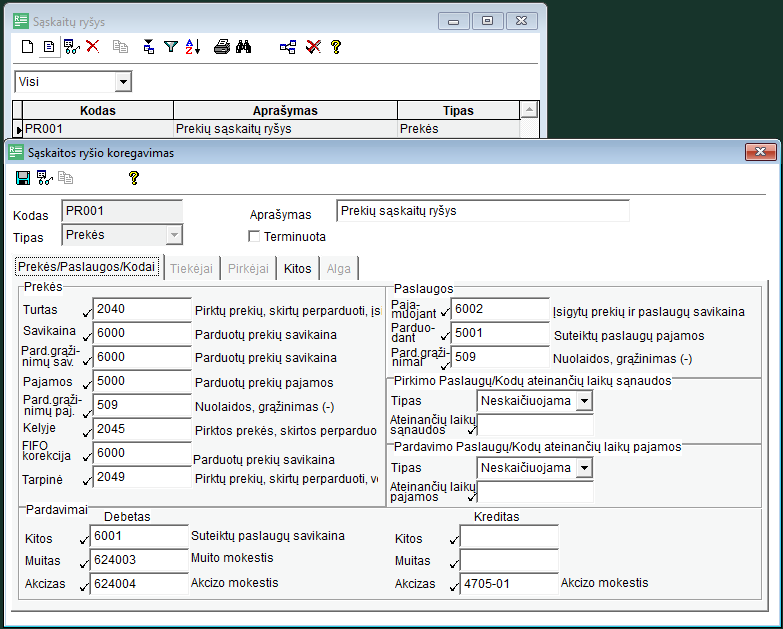

Prekių (paslaugų) sąskaitų ryšio lentelė

Prekės

Prekių dalyje aprašomos sąskaitos, kurios automatiškai dalyvauja perkeliant su prekėmis atliktas operacijas.

Turto sąskaita - užpajamuotų prekių savikainos sąskaita. Pvz., perkėlus pirkimo arba kitokią pajamavimo operaciją, joje atsiranda pirktų (užpajamuotų) prekių savikaina (debetas) , perkėlus pardavimą – iš jos nusirašo parduotų prekių savikaina (kreditas).

Savikaina - parduotų/nurašytų prekių savikainos sąskaita. Perkėlus pardavimo operaciją, į ją nusirašo parduotų prekių savikaina (debetas). Pagal nutylėjimą į ją nurašomos prekės operacijose su atsargom, tačiau šiuo atveju galima parinkti ir kitą nurašymo sąskaitą.

Pardavimų grąžinimo savikaina - grąžinamų prekių savikainos sąskaita. Perkėlus pardavimo grąžinimo operaciją, čia nurodyta sąskaita kredituojama grąžinamų prekių savikainos sumai, pačios grąžinamos prekės užsipajamuoja turto sąskaitoje (debetas).

Pajamos - parduotų prekių pajamų sąskaita. Perkėlus pardavimo operaciją, joje atsiranda parduotų prekių pajamos (pardavimo suma be PVM).

Pardavimų grąžinimo pajamos – grąžinamų prekių pajamų sąskaita. Perkėlus pardavimo grąžinimo operaciją, joje atsiranda pardavimo grąžinimo suma be PVM (debetas).

Kelyje – prekės kelyje. Ji dalyvauja perkeliant vidinio judėjimo operacijas. Perkėlus pirmą kartą – perduodamų prekių savikaina iš turto sąskaitos nusirašo į prekės kelyje sąskaitą. Perkėlus antrą kartą – prekės užsipajamuoja atgal į turto sąskaitą.

FIFO korekcija – į šią sąskaitą automatiškai padedama skirtumas, kuris atsiranda perkeliant pirkimo grąžinimo operaciją, kai grąžinamų prekių savikaina pagal FIFO nesutampa su grąžinimo operacijos suma.

Dažniausiai čia nurodoma sąnaudų sąskaita (ta pati kaip ir laukelyje "savikaina").

Lauke "FIFO korekcija" negali būti naudojama užpajamuotų prekių savikainos (turto) sąskaita, nes tada prekių analitika nesutaps su DK.

Tarpinė – ši sąskaita kaip tarpinė naudojama perkeliant gamybos operacijas ir kuro nurašymą kelionės lapuose.

Paslaugos

Paslaugų dalyje aprašomos sąskaitos, kurios automatiškai dalyvauja perkeliant su paslaugomis atliktas operacijas.

Pajamuojant – perkamų paslaugų debeto sąskaita. Perkėlus paslaugų pirkimo operaciją, į šios sąskaitos debetą ateina paslaugų pirkimo suma.

Parduodant – parduodamų paslaugų pajamų sąskaita. Perkėlus pardavimo operaciją, joje atsiranda pajamos už parduotas paslaugas (pardavimo suma be PVM).

Pardavimų grąžinimai - grąžinamų paslaugų pajamų sąskaita. Perkėlus pardavimo grąžinimo operaciją, joje atsiranda pardavimo grąžinimo suma be PVM (debetas).

Pirkimo Paslaugų/Kodų ateinančių laikų sąnaudos

Jeigu perkamos paslaugos (pirkimo kodai), kurių suma turi nusirašyti į sąnaudas per tam tikrą laikotarpį, tai lauke "Ateinančių laikų sąnaudos " nurodoma sąskaita, kuri bus debetuojama perkeliant pirkimo operaciją.

Priklausomai nuo parinktos "Tipas" reikšmės ("Mėnuo", "Diena"), ši suma bus išdalinama pirkimo operacijoje nurodytam periodui ir keliais Didžiosios knygos įrašais perkeliama į sąskaitą nurodytą lauke "Pajamuojant" .

Pardavimo Paslaugų/Kodų ateinančių laikų sąnaudos

Jeigu parduodamos paslaugos (pardavimo kodai), kurių suma turi patekti į pajamas per tam tikrą laikotarpį, tai lauke "Ateinančių laikų pajamos " nurodoma sąskaita, kuri bus kredituojama perkeliant pardavimo operaciją.

Priklausomai nuo parinktos "Tipas" reikšmės ("Mėnuo", "Diena"), ši suma bus išdalinama pardavimo operacijoje nurodytam periodui ir keliais Didžiosios knygos įrašais perkeliama į sąskaitą nurodytą lauke "Parduodant" .

Pardavimai

Jeigu pardavimo operacijose reikia paskaičiuoti transporto ar kitokias išlaidas, muitą, akcizą, tai "Debetas" dalyje nurodomos sąskaitos, į kurias perkėlimo metu automatiškai įrašomos paskaičiuotos atitinkamos sumos (debetas).

Kredito sąskaitos standartiškai parenkamos iš atitinkamų laukų pirkėjo sąskaitų ryšio lentelėje.

Nurodžius kitų išlaidų, muito ir akcizo sąskaitas dalyje "Kreditas", parenkamos čia nurodytos kredito sąskaitos - jos turi aukštesnį prioritetą nei nurodytos pirkėjo sąskaitų ryšio lentelėje.

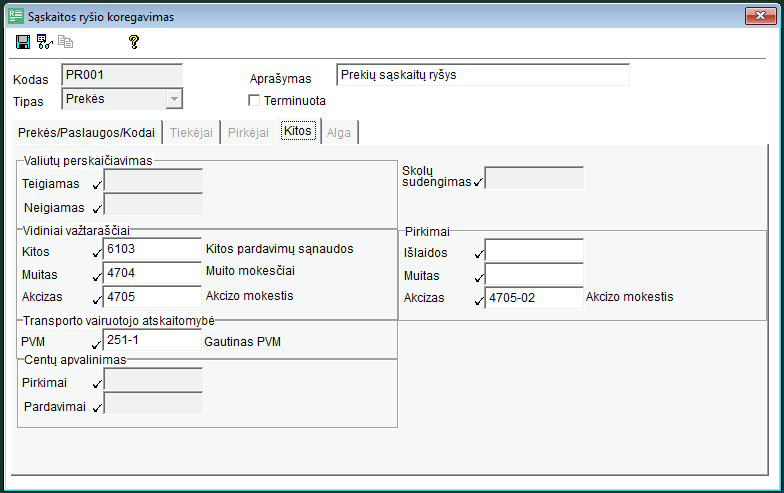

Kitos

Vidiniai važtaraščiai

Kartais vidinio judėjimo operacijose perduodamų prekių savikainą reikia padidinti, pridedant papildomas išlaidas, muitą ar akcizą. Paskaičiuotos sumos nueina į gaunamų prekių savikainą (debetas), o kreditinė dalis nueina į čia nurodytas sąskaitas.

Transporto vairuotojo atskaitomybė

Laukelyje "PVM" nurodoma PVM sąskaita, jei PVM bus skaičiuojamas vedant vairuotojų atskaitomybę kelionės lapuose.

Pirkimai

Jeigu pirkimo operacijose reikia paskaičiuoti transporto ar kitokias išlaidas, muitą, akcizą, tai debeto sumos nueiną į prekių savikainą, o kredito sąskaitos standartiškai parenkamos iš atitinkamų laukų tiekėjo sąskaitų ryšio lentelėje.

Nurodžius kitų išlaidų, muito ir akcizo sąskaitas dalyje "Pirkimai", parenkamos čia nurodytos kredito sąskaitos - jos turi aukštesnį prioritetą nei nurodytos tiekėjo sąskaitų ryšio lentelėje.

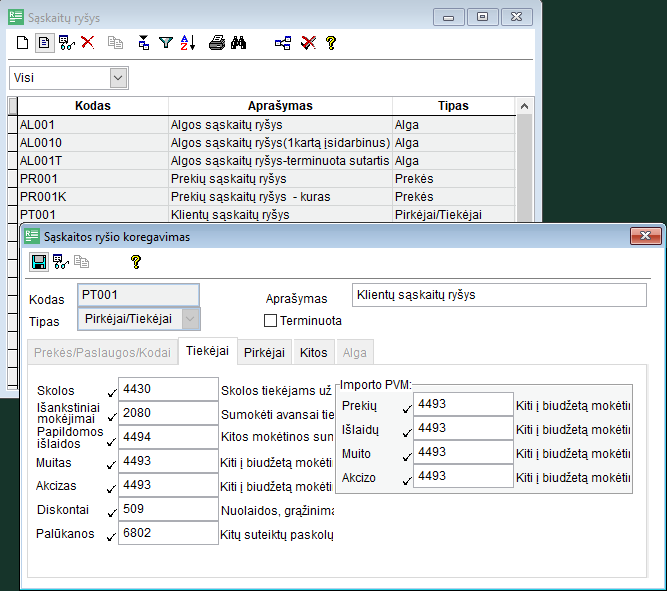

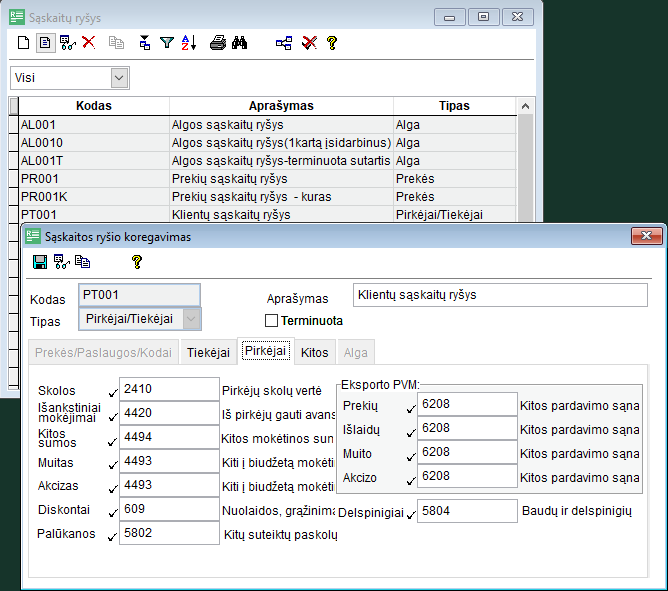

Pirkėjų/tiekėjų sąskaitų ryšio lentelė

Tiekėjai

Skirtuke "Tiekėjai" aprašomos sąskaitos, kurios automatiškai dalyvauja perkeliant operacijas su tiekėjais: pirkimo, išmokų, debitorines-kreditorines operacijas.

Skolos - skolos tiekėjams sąskaita . Perkėlus pirkimo operaciją, joje įrašoma skolos tiekėjui suma (kreditas). Perkėlus išmokų operaciją, ši sąskaita debetuojama išmokama suma.

Išankstiniai mokėjimai - tiekėjams sumokėtų avansų sąskaita. Jeigu perkeliamas išankstinis mokėjimas, tai išmokama suma įrašoma į šios sąskaitos debetą.

Papildomos išlaidos – papildomų (pvz., transporto) išlaidų, kurios įtraukiamos į prekių savikainą, sąskaita. Perkėlus pirkimo operaciją, debeto suma nueina į prekių savikainą, kredito suma įrašoma į čia nurodytą sąskaitą.

Muitas - muito mokesčio, įtraukiamo į prekių savikainą, sąskaita.

Akcizas - akcizo mokesčio, įtraukiamo į prekių savikainą, sąskaita.

Nurodžius kitų išlaidų, muito ir akcizo sąskaitas prekių sąskaitų ryšio lentelės dalyje "Kitos -> Pirkimai", parenkamos čia nurodytos kredito sąskaitos - jos turi aukštesnį prioritetą nei nurodytos tiekėjo sąskaitų ryšio lentelėje.

Diskontai - diskonto sąskaita. Naudojama tuo atveju, jeigu atsiskaitymo metu yra skaičiuojamas diskontas.

Palūkanos - palūkanų sąskaita. Naudojama tuo atveju, jeigu atsiskaitymo metu yra skaičiuojamos palūkanos.

"Importo PVM" aprašomos sąskaitos, kai pirkimo operacijose paskaičiuotas PVM neįtraukiamas į skolą tiekėjui (pvz., perkant iš užsienio tiekėjo). Tada paskaičiuota PVM suma nueina į šių sąskaitų kreditą. Debetas nueina į pirkimo PVM sąskaitą.

Pirkėjai

Skirtuke "Pirkėjai" aprašomos sąskaitos, kurios automatiškai dalyvauja perkeliant operacijas su pirkėjais : pardavimo, įplaukų, debitorines-kreditorines operacijas.

Skolos – pirkėjų skolos sąskaita . Perkėlus pardavimo operaciją joje įrašoma pirkėjų skolos suma (debetas). Perkėlus įplaukų operaciją, ši sąskaita kredituojama įplaukų suma.

Išankstiniai mokėjimai - pirkėjų sumokėtų avansų sąskaita. Jeigu perkeliamas išankstinis mokėjimas, tai įplaukų suma įrašoma į šios sąskaitos kreditą.

Kitos sumos – papildomų (pvz., transporto) išlaidų, paskaičiuotų pardavime, sąskaita.

Muitas - muito mokesčio, paskaičiuoto pardavime, sąskaita.

Akcizas - akcizo mokesčio, paskaičiuoto pardavime, sąskaita.

Nurodžius kitų išlaidų, muito ir akcizo sąskaitas prekių sąskaitų ryšio lentelės dalyje "Pardavimai", parenkamos čia nurodytos kredito sąskaitos - jos turi aukštesnį prioritetą nei nurodytos pirkėjo sąskaitų ryšio lentelėje.

Diskontai - diskonto sąskaita. Naudojama tuo atveju, jeigu atsiskaitymo metu yra skaičiuojamas diskontas.

Palūkanos - palūkanų sąskaita. Naudojama tuo atveju, jeigu atsiskaitymo metu yra skaičiuojamos palūkanos.

"Eksporto PVM" aprašomos sąskaitos, kai pardavimo operacijose paskaičiuotas PVM neįtraukiamas į skolą pirkėjui (pvz., parduodant užsienio pirkėjui). Tada paskaičiuota PVM suma nueina į šių sąskaitų debetą. Kredito suma nueina į pardavimo PVM sąskaitą.

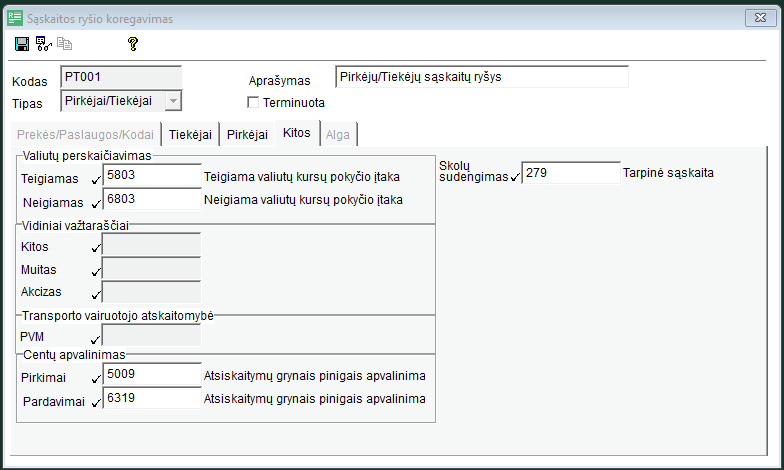

Kitos

Skirtuke "Valiutų perskaičiavimas" aprašomos sąskaitos, į kurias nueina skirtumas dėl valiutų kurso pasikeitimo. Skirtumas atsiranda, kai su klientu atliekamos operacijos ne bazine valiuta.

Valiutinių skolų perskaičiavimas gali įvykti automatiškai, perkeliant įplaukų (išmokų) operacijas, arba atliekamas debitorinėse - kreditorinėse operacijose. Tai priklauso nuo parametro "Valiutų perskaičiavimas" (SS_VAL_PER) aprašymo.

Skolų sudengimas - nurodoma sąskaita, kuri naudojama skolų sudengimui, kai klientui yra aprašytas automatinis skolų sudengimas.

Centų apvalinimo sąskaitos naudojamos centų apvalinimui, kai klientas perka per POS ir moka grynais. Apie POS pardavimo tašką aprašyta Darbas su POS.

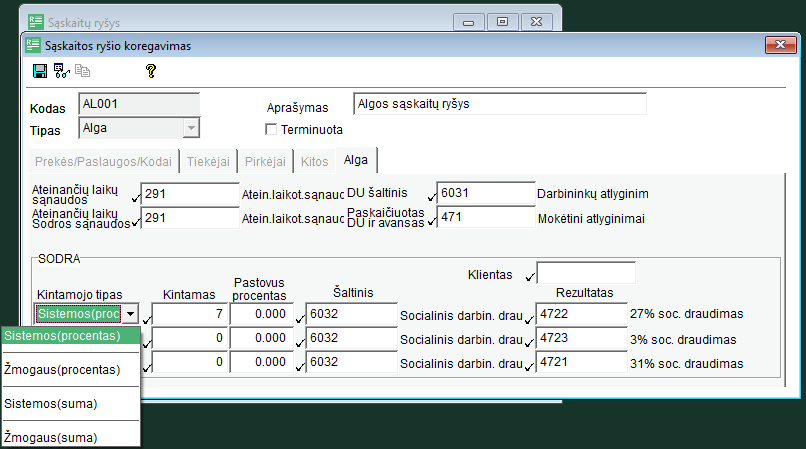

Algų sąskaitų ryšio lentelė

Kiekvieną mėnesį paskaičiuoti darbuotojų atlyginimai perkeliami į Didžiąją knygą. Perkėlimo metu sąskaitos yra parenkamos iš priskaitymų - atskaitymų aprašymo ir algos sąskaitų ryšio lentelės.

Algos sąskaitų ryšio lentelėje aprašomos :

Ateinančių laikų sąnaudų sąskaitos paskaičiuotam atlyginimui ir Sodrai iš įmonės lėšų. Į jas perkeliamos sumos, paskaičiuotos už ateinančius laikotarpius (pvz. atostoginiai už ateinantį mėnesį).

Sąnaudų sąskaitos paskaičiuotam atlyginimui ir Sodrai iš įmonės lėšų ("DU šaltinis", "Sodros šaltinis"). Į jas įrašomos einamo mėnesio paskaičiuoto atlyginimo ir Sodros iš įmonės lėšų sumos.

Jeigu atlyginimų modulyje priskaitymo aprašyme yra nurodyta konkreti sąskaita, tai ta sąskaita turi aukštesnį prioritetą, ir to priskaitymo suma nueina į ją, o ne į sąskaitų ryšio lentelėje nurodytą sąnaudų sąskaitą.

Sąskaita gali būti nurodyta darbuotojo priskaitymo aprašyme - tada ji turi aukščiausią prioritetą ir bus parinkta perkėlimo į Didžiąją knygą metu.

Atskaitymų sąskaitos nurodomos tik atlyginimų modulyje atskaitymų aprašyme.

Skolos sąskaitos darbuotojui ("Paskaičiuotas DU ir avansas") ir Sodrai iš įmonės lėšų ("Rezultatas"). Išimties atveju, jeigu darbuotojo skola turi nueiti į specialią sąskaitą, ta sąskaita nurodoma darbuotojo kortelėje.

Sodros iš įmonės lėšų procentas. Gali būti nurodytas pastovus procentas, sistemos kintamasis arba žmogaus kintamasis. Kadangi Sodros iš įmonės lėšų procentai keičiasi, dažniausiai yra nurodomas sistemos kintamojo kodas. Jam reikšmė priskiriama algos modulyje kintamųjų reikšmių sąraše. Visiems darbuotojams, kuriems priskirta ta pati sąskaitų ryšio lentelė, Sodros iš įmonės lėšų procentas bus vienodas.

Jeigu yra darbuotojų, kuriems taikomi skirtingi Sodros iš įmonės lėšų procentai, pavyzdžiui, dalis darbuotojų dirba pagal terminuotą darbo sutartį, tai jiems aprašoma atskira sąskaitų ryšio lentelė.

Darbuotojams, nuo metų pradžios pasiekus tam tikrą priskaitymų sumą, keičiasi Sodros iš įmonės lėšų procentas. Jeigu įmonėje yra tokių darbuotojų, algos sąskaitų ryšio lentelėje galima nurodyti ne sistemos, o žmogaus tipo kintamąjį. Tada bus galima kiekvienam darbuotojui suvesti skirtingus procentus.

Sąskaitų ryšio lentelėje naudojant žmogaus tipo kintamąjį, visiems darbuotojams, kuriems priskirta ta sąskaitų ryšio lentelė, reikia suvesti joje nurodyto žmogaus kintamojo reikšmes.

Jos kiekvienam darbuotojui gali būti skirtingos, be to, ir tam pačiam darbuotojui gali pasikeisti nuo tam tikro laikotarpio.

Sodros iš įmonės lėšų suma. Jeigu darbuotojams iš įmonės lėšų išskaičiuojama konkreti, nuo priskaičiuoto atlyginimo nepriklausanti suma, tai pasirenkamas kintamojo tipas Sistemos(suma) arba Žmogaus(suma). Jiems reikšmė priskiriama algos modulyje kintamųjų reikšmių sąraše.

Visos kintamųjų reikšmės aprašomos Servisas -> Alga -> Kintamųjų reikšmės. Ar įvesta reikšmė bus traktuojama kaip procentas ar kaip suma priklausys nuo sąskaitų ryšio aprašyme pasirinkto kintamojo tipo.

Klientas. Nurodomas norint klientų būklėje matyti Sodros, kaip kliento, visą analitinę informaciją. Nenurodžius, informacija matoma tik Didžiosios knygos sąskaitų judėjime.